正文

2021年和2022年是纯碱的高光之年,在自身产能受限,而下游需求不断扩张下,价格快速上涨然后高位整理。2022年房地产形势严峻,终端需求大幅下滑,建材相关品种普遍出现亏损,但纯碱利润仍比较可观,氨碱法和联碱法利润都在1000元/吨以上。碱厂的高利润在于供需向好的支撑,但在面对产业链下游浮法玻璃的持续亏损下,纯碱下半年的供需格局能否发生改变,我们从2021年和2022年的供需变化来进行分析。

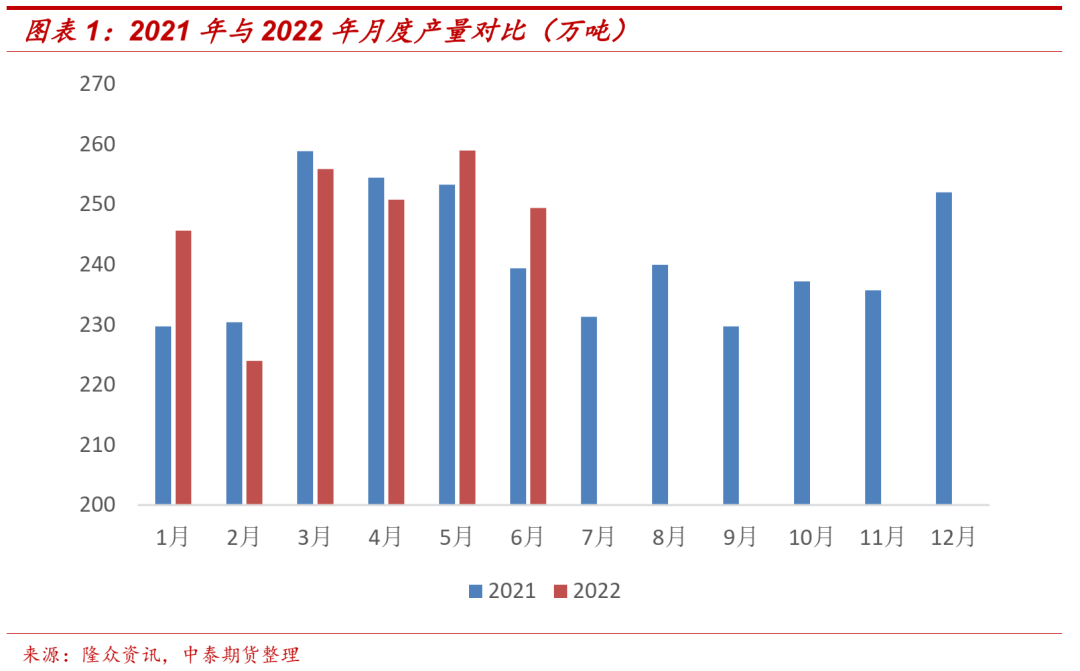

2021与2022年纯碱产量对比

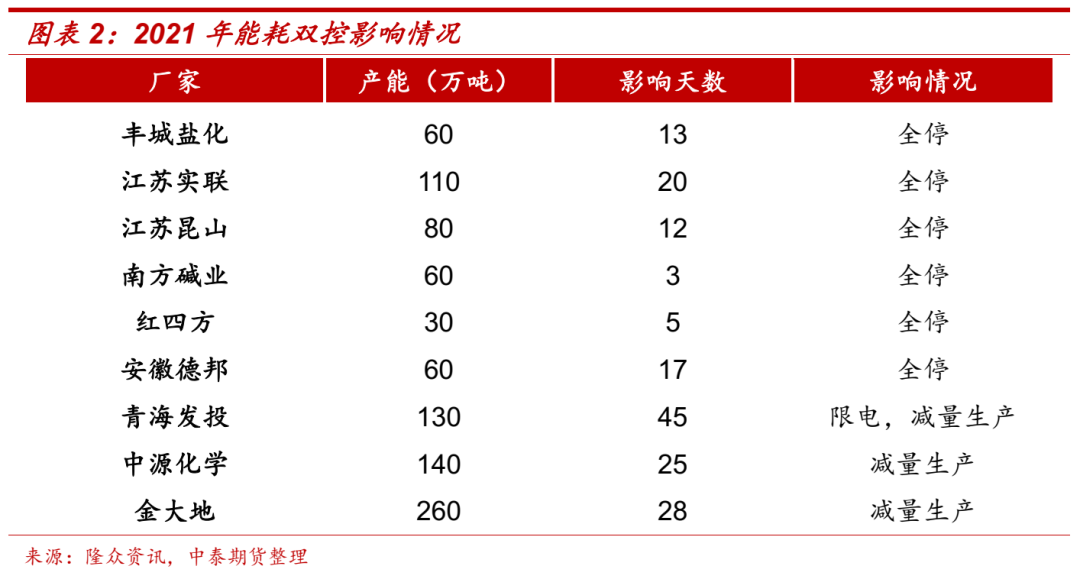

1、2021年能耗双控对纯碱产量的影响

2021年,纯碱总产量为2892.08万吨(轻质碱和重质碱总量,下文同),其中上半年产量为1466.1万吨,下半年产量为1425.98万吨,下半年产量明显减少,主要的原因在于能耗双控及限电影响。主要集中在9月下旬和10月,影响省份主要包括江苏、河南、青海等地,其中江苏省作为我国纯碱生产的第一大省,受影响最为严重,实联、丰城、昆山等装置率先停车,后续青海、河南等地装置陆续有停车限产现象,整体产量影响据估算大约在35-38万吨左右。

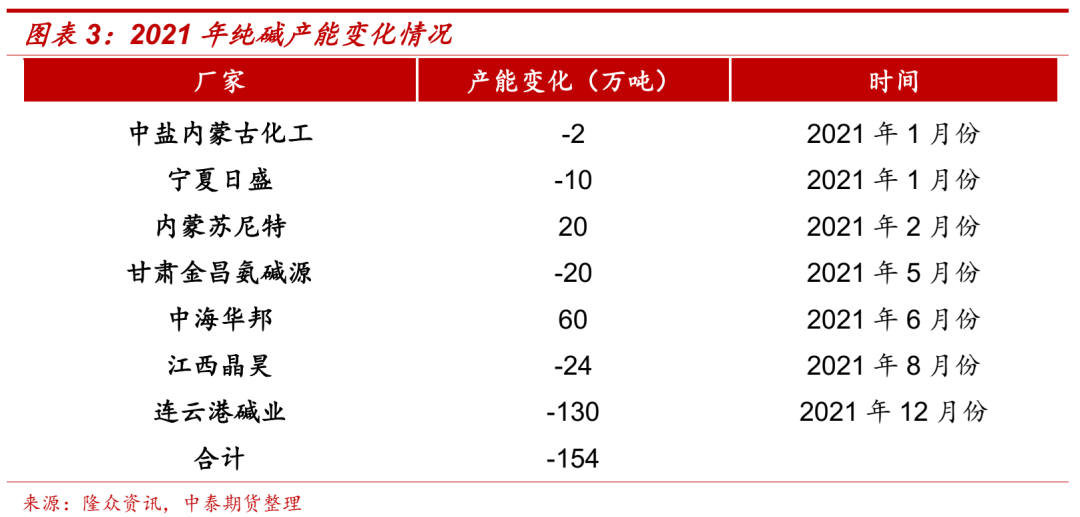

2、2021及2022年产能变化情况对产量影响

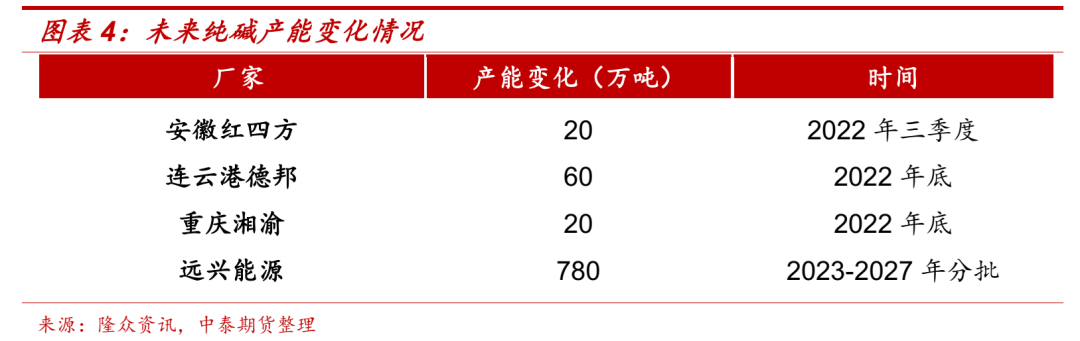

从纯碱产能变化情况来看,2021年纯碱整体产能减少154万吨,其中连云港碱业于2021年12月20日停车,对2021年的产量影响不大,主要影响在于2022年产量的减少,而2021年连云港碱业全年的产量在100万吨左右。从2022年纯碱的投产计划来看,由于供给侧改革和环保政策双重限制,截止到上半年纯碱暂无新增投产计划,下半年有安徽红四方扩产,但产能增加不多,其他普遍集中在年底,对年内纯碱产能影响不大。远兴能源的天然碱装置投产将给纯碱带来较大增量,但投产计划已经推迟到了2023年。综上来看,产能变化对今年纯碱产量的影响主要还是连云港碱业产能的退出,影响产量大约在100万吨左右。

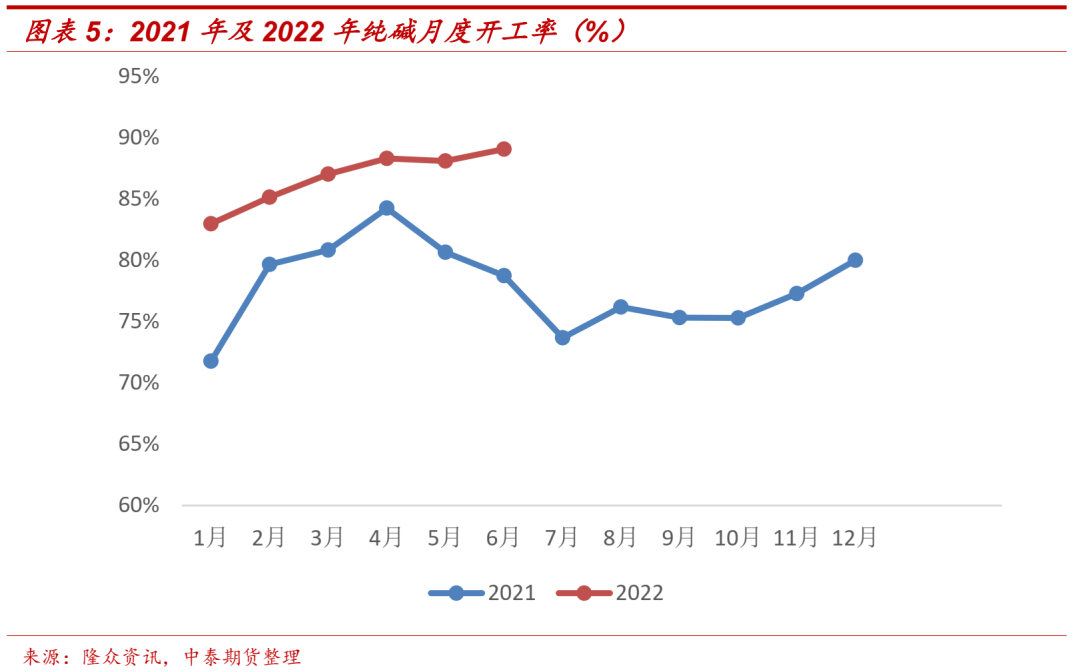

3、2021及2022年纯碱开工率情况对产量影响

2021年纯碱产量共2892.08万吨,其中1-6月份产量为1466.1万吨,下半年受检修及能耗双控影响,产量降为1425.98万吨。2022年上半年,碱厂受高利润提振,运行负荷明显提升,即使在连云港产能退出后,上半年的产量不减反增。2022年1-6月纯碱产量为1484.72万吨,比2021年增加了18.62万吨。目前纯碱处于季节性检修高峰期,但同期开工率仍明显高于2021年,待夏季检修季结束,预计碱厂开工率将继续保持高位运行,且今年能耗双控力度放松,预计下半年对纯碱的产量影响不会太大,我们从上半年的增量和能耗双控的增量可以推出下半年纯碱产量或将比2021年高55-60万吨左右。

2021与2022年纯碱进出口对比

1、出口情况

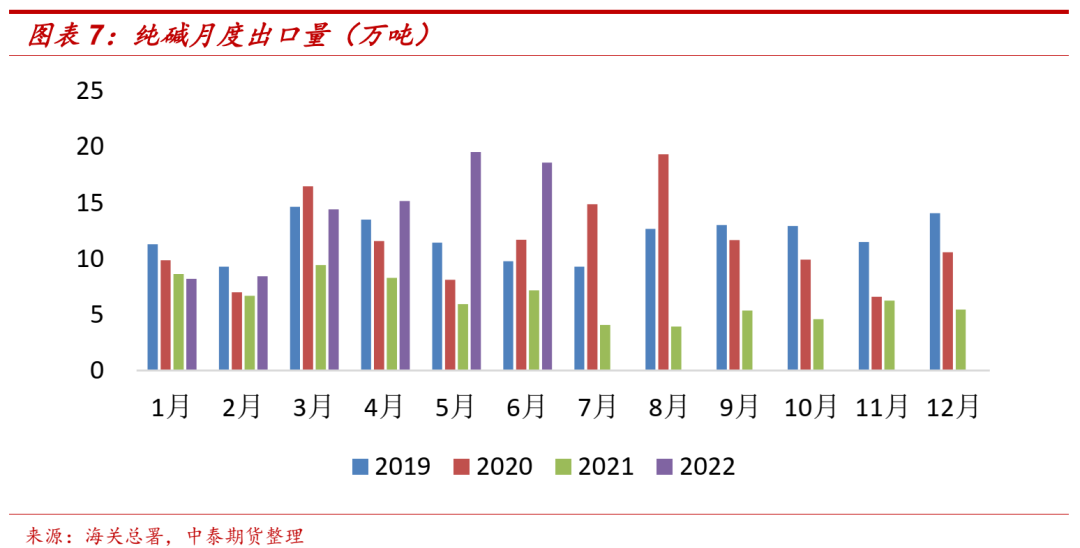

2021年,纯碱共出口75.86万吨,其中1-6月份共出口46.19万吨,7-12月份出口量为29.66万吨,出口大幅下降主要是能耗双控导致国内纯碱供应下降,价格高企。2022年1-6月份,纯碱共出口84.41万吨,比2021年同期多38.22万吨。纯碱上半年出口量增加,主要在于国际形势严峻,石油、天然气等国际能源价格大幅上涨,运输成本和燃料成本带动价格大幅走高,相比之下,中国的纯碱出口价格竞争力增加。据了解,7月份纯碱出口订单仍向好,但随着石油、天然气价格的回落,纯碱出口数量也将有所回落,但结合2019年下半年纯碱出口量为73.54万吨,2020年下半年出口量为73.06万吨,我们保守估计下半年纯碱的出口将保持在70万吨左右。

2、进口情况

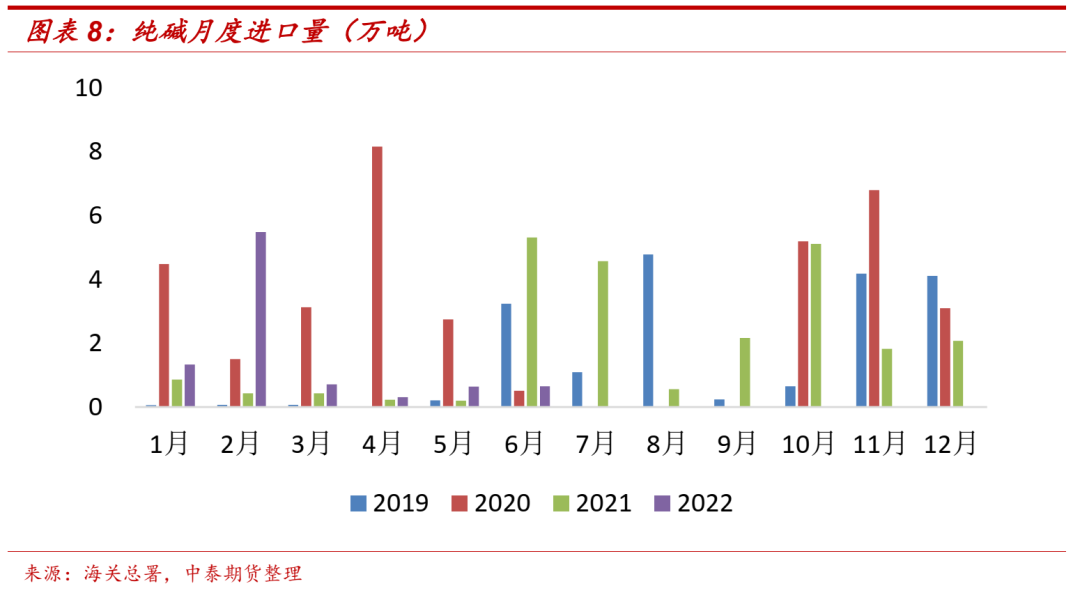

我国是纯碱净出口国,进口量占总产量不到1%,基本可以忽略不计。2021年,纯碱共进口23.75万吨,其中1-6月份共进口2.14万吨,7-12月份进口量增加至21.6万吨,主要是因为下半年国内纯碱出现阶段性紧缺,部分下游增加进口订单。2022年,纯碱上半年进口量仅为9.12万吨,若下半年供给偏紧,进口量或有所增加。从历史数据结合下半年纯碱供需情况,我们预计下半年纯碱进口大约在18-20万吨左右。

2021年与2022年纯碱需求对比(主要针对重质碱)

1、浮法玻璃

截止到7月26日,2022年浮法玻璃共冷修15条产线,点火12条产线,日熔量减少1237吨,给纯碱需求带来9万吨/年的减量(按1吨玻璃消耗0.2吨纯碱来算)。但考虑到实际冷修点火时间以及烤窑的时间,截止到目前今年浮法冷修对纯碱需求的减量为15.08万吨,新点火投产对纯碱需求的增量为9.19万吨,我们默认产线冷修会将原料库存消耗完毕,新点火产线则需进行30天的纯碱原料备货共4.69万吨。整体来看,截止到7月26日,今年浮法玻璃对纯碱的实际需求增加1.2万吨。但以目前浮法玻璃冷修及复产情况来看,下半年对纯碱需求的损失量增加4.58万吨左右。

2、光伏玻璃

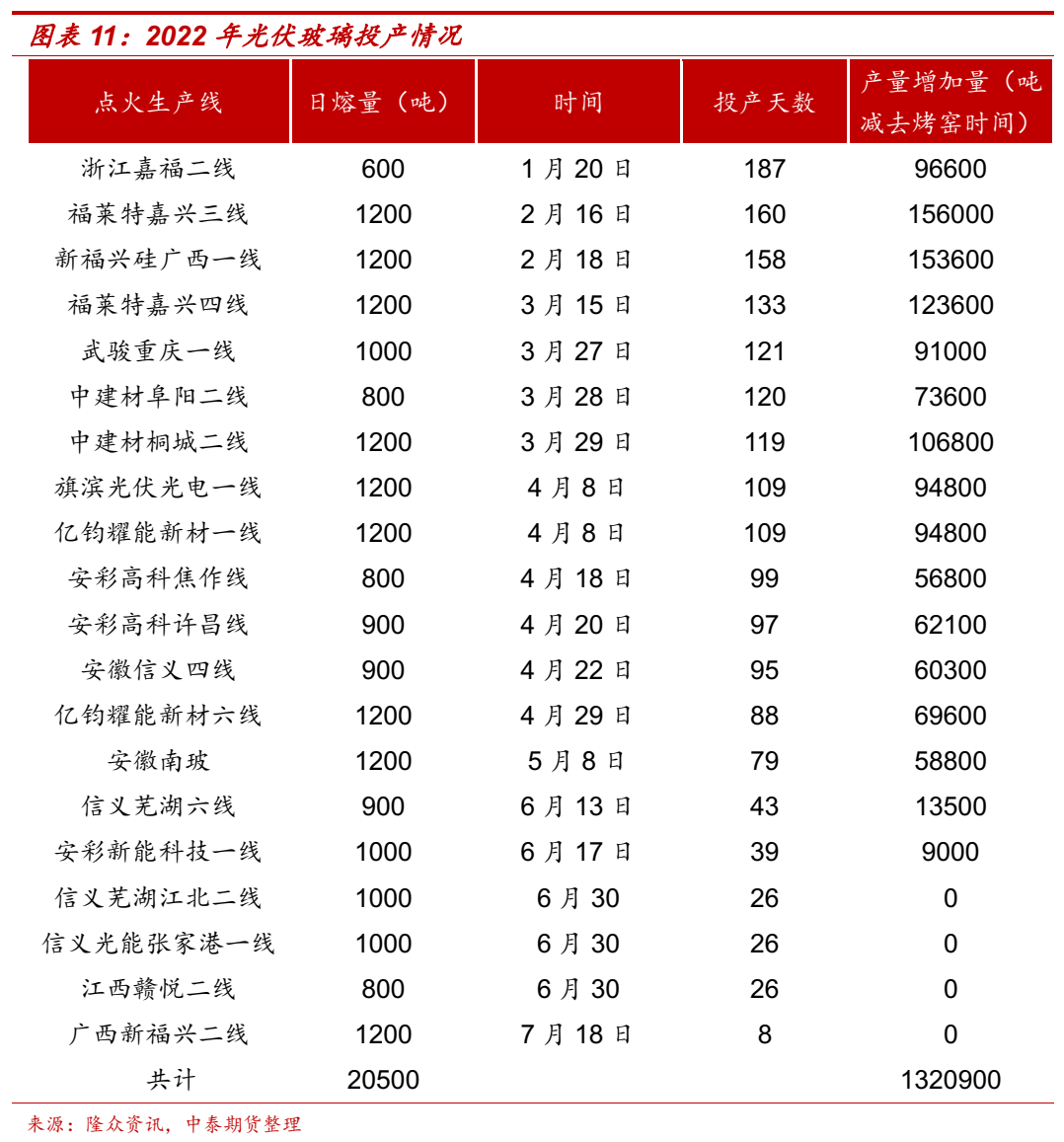

截止到7月26日,2022年光伏玻璃共投产20条产线,冷修量2条产线,日熔量增加19500吨,给纯碱需求带来142.35万吨/年的增量。但考虑到实际投产时间以及烤窑的时间,截止到目前今年光伏投产消耗纯碱26.42万吨(以0.2吨的消耗量计算),冷修导致2.67万吨的减量,考虑到光伏产线投产前的原料库存储备,按20天计算共8.2万吨。截止到26日,2022年新增光伏投产实际消耗纯碱31.95万吨。

如果不考虑接下来光伏的新增投产,以目前的新增投产下半年还将消耗纯碱61.62万吨。而考虑到下半年比较明确的投产计划,保守估计仍有10000吨投产,预计还将有12万吨实际消耗量以及4万吨的纯碱原料备货量,共26万吨。因此今年光伏投产带来纯碱需求增量大约在119.57万吨左右。

对于浮法玻璃下半年需求的估算较为困难,主要是要考虑到玻璃厂持续亏损将导致后续产线加速冷修的问题。由于浮法玻璃价格持续下跌,房地产相关数据较差,后市信心不足,近期浮法玻璃的冷修产线明显增多。我们认为下半年玻璃需求恢复有限,高库存压力下玻璃价格将继续承压。但对于冷修方面,考虑到冷修的费用大、时间长、职工安排等问题,加上对保交房政策托底的预期,我们认为短期玻璃厂不会出现大规模的冷修,实际冷修情况需要后续动态跟踪。

2022年纯碱产量增量与需求增量对比

从产量来看,今年纯碱产量较2021年是明显增多的,主要原因在于高利润的提振导致今年碱厂开工负荷普遍提升,而2021年下半年由于能耗双控限电导致碱厂产量明显下滑,但今年能耗双控对产量的影响将减小。我们预计,今年纯碱产量相较2021年将增加大约75万吨左右。

进出口方面,今年纯碱的出口量明显要比2021年增加,上半年已经增加了38.22万吨。2021年下半年出口较少,仅为29.66万吨,但结合2019年和2020年的数据来看,我们预计今年下半年纯碱出口量将在70万吨左右(若下半年纯碱供给紧张,出口量将减少)。因此,2022年纯碱全年的出口量比2021年增加78.56万吨左右。进口方面,上半年纯碱进口量较2021年小幅增加,同样结合历史数据,我们预计总体进口方面2022年比2021年将会增加4万吨左右。从进出口的变化上来看,2022年纯碱净出口将比2021年增加74.56万吨左右。

从需求来看,轻质碱需求相对比较稳定,我们主要考虑重质碱需求的变化。首先,光伏产线投产对纯碱需求的全年增量大约在119.57万吨,浮法玻璃截止到目前来看对纯碱的需求量小幅增加,但在行业持续亏损下,下半年浮法冷修产线将会增加,对纯碱需求的减量也会逐渐扩大,具体冷修情况还要看房地产下半年的政策导向和预期,但我们认为浮法玻璃短期内不会出现大规模的冷修。

综合来看,2022年纯碱产量的增加不及出口消耗量以及下游需求的增加量,结合2021年初碱厂库存94.98万吨,2022年初碱厂库存183.51万吨来看,在第四季度,纯碱供给大概率偏向紧张。

注:光伏玻璃和浮法玻璃对重质碱需求的相关数据是在较为理想的条件下计算的,关于后市数据的预测是根据当下情况和历史数据进行的合理推测,仅供参考。

风险提示:浮法玻璃出现大规模冷修;出口量大幅减少