文 | 刘天旸

导语: 自进入2022年4月份,PVC市场波动范围明显缩小,PVC期货市场趋势不明,涨跌随意,现货市场价格多随之调整。疫情反弹影响货流运输,PVC生产企业出货情况受阻,库存积累,但在检修计划以及成本的支撑下,价格回落空间有限。

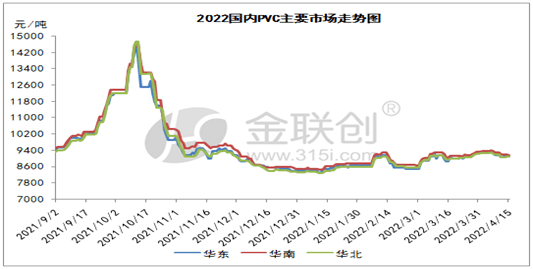

数据来源:金联创

1、PVC企业仍存检修,整体开工略有回落(利好)

截止4月14日,虽然有个别检修PVC企业恢复,但也存在部分新增检修企业,因此PVC企业开工率略有回落,整体开工约在78.26%左右。目前从各地开工来看,华北地区企业开工率在76.03%左右,华东地区企业开工负荷在82.27%左右,西南地区企业开工率约在93%左右。

2、库存有所积累,出货情况一般(利空)

PVC社会库存来看,PVC社会库存去库化受阻。截至(4月11日)华东华南地区样本仓库总库存增加,华东华南社会库存在32.7万吨左右,环比上升1.08%。

PVC企业库存来看,PVC企业库存继续积累。截至(4月11日)国内PVC生产企业库存有所增长,约在22.53万吨左右。

3、企业利润较好,成本支撑转弱(利空)

4、下游开工回落,需求一般(利空)

截止4月15日,国内PVC样本下游制品企业开工约在52.11%左右。随着国内疫情再度反弹,封锁以及管控严格导致PVC下游制品企业开工也再次受到压制,其次是物流运输受限,居民消费以及建筑工地等方面受到影响,PVC下游需求不佳,接货力度偏淡。

5、亚洲PVC价格坚挺,出口面尚可(利好)

截止4月15日,亚洲PVC市场报盘稳定,CFR远东报盘稳至1391-1393美元/吨;CFR东南亚报盘稳至1470-1472美元/吨;CFR印度报盘稳至1621-1623美元/吨。由于中国新冠疫情反复,需求不佳,而东南亚斋月持续至5月初,现货需求迟缓,亚洲PVC市场价格维稳。