【导语】

2026年5月尿素需求跟进放缓,价格震荡下行,月末出口配额消息公布,成交气氛好转,6月中上旬夏季肥备肥用肥跟进,叠加出口流向补充,价格重心预计上移,而随着夏季肥备肥结束及供应增量预期,下旬价格或承压走弱。

2026年5月中国尿素市场价格先抑后扬,截至5月27日月均价格参考1862元/吨,月环比下跌1.39%,同比下滑2.65%。月内高点出现在月初为1892.40元/吨,低点出现在中旬为1837.75元/吨。分阶段来看,上旬尿素装置减产增加,而出口预期推迟,叠加国内需求进入春夏季用肥间歇期,厂家库存压力增加,价格承压下行,下旬随着原料价格上涨和出口消息明朗化,价格止跌反弹。

需求:春夏季旺季间歇期工农业需求跟进放缓

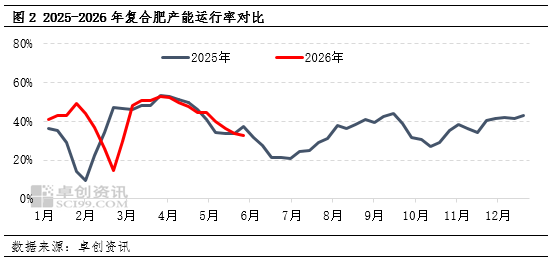

5月尿素工农业需求下滑,备货趋于理性,成为尿素价格下跌的主要因素。农业方面,5月进入春季肥和夏季肥间歇期,直接农需量减少,叠加出口预期推迟,贸易商夏季肥备货积极性不高,中下旬全国大面积降雨,局部备肥推迟。工业方面,5月复合肥(884035)以销定产逐步明显,受需求偏弱影响,复合肥(884035)企业开工持续降低,特别是东北市场需求结束,开工下滑明显,5月复合肥(884035)产能运行率35.23%,较上月降低11.74个百分点。对尿素需求支撑不足。

供应:装置检修增多难抵库存累至近两月新高

5月需求阶段性进入淡季,尿素装置检修情况增多,截至5月27日,5月尿素平均日产量21.54万吨,环比减少1.72%,但库存量却逐步攀升到3月5日后的新高,截至5月28日全国主要尿素生产企业库存76.50万吨。主要原因:一是出口配额发放较去年有所推迟,市场交投情绪趋于理性;二是检修虽然增加,但日产量仍处在近五年同期高位,需求稍有推迟放缓,企业累库速度较快;三是今年需求跟进有所前置,去年5月中下旬开始累库加快,今年累库周期(883436)有所提前。

后期预测:跟随夏季肥备肥进场节奏6月价格或先扬后抑

供应:6月河北和山东部分装置计划检修,内蒙古、陕西、安徽检修装置预计恢复,恢复情况多于检修情况,预计日产量小幅增加,在22万吨附近徘徊,整体供应充裕。

需求:6月复合肥(884035)企业夏季肥生产收尾,生产更加灵活,清库存意愿更强,开工或持续维持低位。农业需求方面,5月夏季肥备肥有所推迟,6月上中旬备肥或较为集中跟进,但下旬底肥基本结束,农业需求支撑转弱。

出口:5月底2026年第一轮自律出口配额公布,6月尿素企业需求流向趋于多元,基于去年第一轮配额成交节奏来看,预计6月出口量缓慢增加,阶段性缓解尿素企业出货压力。

综合来看,2026年6月中上旬出口配额消息带来的提振效果叠加夏季肥备肥集中跟进,尿素价格或震荡上扬,而随着夏季肥底肥结束,追肥跟进相对分散,高日产压力逐步显现,下旬价格或承压下行。