一、数据概况

据隆众资讯统计,截至5月21日,中国液碱工厂库存在56.56万吨(湿吨),环比-1.17%,同比+36%。5月中国液碱工厂库存整体去化不显著,库存在56至58万吨区间小幅变动。

数据来源:同花顺,瑞达期货研究院

二、数据分析

5月烧碱行业开工率显著下降,但下游刚需采购、高价抵触,液碱工厂库存消耗缓慢,库存持续处于偏高水平。

供应方面,5月华北、华东地区大量氯碱装置集中检修,华中、西北、西南地区亦有检修计划跟进。据隆众资讯,5月国内烧碱涉及检修产能预计在600万吨左右,截至目前已兑现检修计划与超预期检修产能总量接近400万吨;5月16日至21日,国内烧碱产能利用率在79.8%,较上月末-3.4%,同比-2.7%。

需求方面,4月突发性减产的氧化铝企业已陆续恢复,氧化铝开工率温和提升。由于氧化铝行业因结构性供需矛盾处于低利润状态,高成本装置弹性生产,目前氧化铝开工率仍处于偏低水平。据钢联数据,5月9日至15日,国内氧化铝开工率在77.16%。5月非铝行业处于传统淡季、需求一般,非铝企业刚需采购,对烧碱需求缺乏支撑。

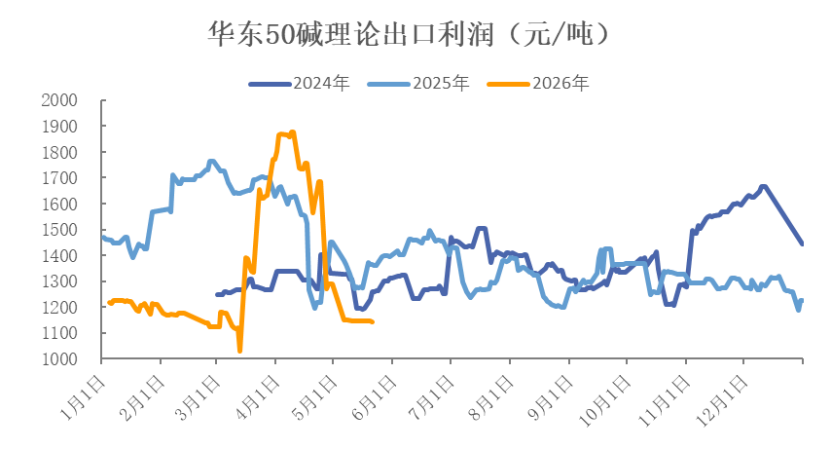

出口方面,虽然中东地缘冲突导致海外乙烯法PVC-烧碱联产装置负荷下降,但海外烧碱实际减产有限。国内50碱出口利润在经历了3月至4月的冲高回落后,于4月底已经回落至冲突前水平。出口市场表现较平淡,山东地区50碱市场价向上乏力,难以对32碱价格形成支撑。

数据来源:钢联,瑞达期货研究院

数据来源:钢联,瑞达期货研究院

数据来源:钢联,同花顺,瑞达期货研究院

二、总结与展望

5月烧碱工厂库存去化缓慢,主要原因在于国内需求偏弱抵消了供应端检修的利好。高库存下烧碱期货、现货承压,价格低位波动。

由于6月至7月为氯碱行业的传统检修高峰,检修影响预计进一步扩大,烧碱现货贴水07合约;9月非铝需求季节性改善、四季度下游氧化铝有新产能计划投放,烧碱近远月合约呈Contango结构。短期烧碱供需双弱状态延续,SH2607预计维持低位震荡走势。